Después de la compra de una casa, la adquisición de un automóvil es la compra más importante de nuestra vida.

En México, casi cada 7 de 10 autos vendidos se hacen mediante financiamiento (Crédito Automotriz) proporcionado por bancos o financieras de marca.

Así que, tomar un crédito para la compra de un auto es algo que muchos de nosotros hemos hecho o haremos en algún momento de nuestra vida.

Entonces, ¿podemos conocer el costo real de un crédito automotriz? Muchos me han respondido a través de los años que la tasa de interés es igual al costo del crédito. Esto no es así; hay otras variables igual de importantes que debemos considerar para calcular el costo anual total (CAT) de un crédito.

¿Qué es el CAT?

El Costo Anual Total (CAT) es una medida que indica el costo total de un financiamiento, expresado en % anual. El CAT incluye la tasa de interés, las comisiones y otros gastos relacionados con el otorgamiento del crédito.

El CAT permite comparar el costo financiero de diferentes esquemas de financiamiento ofrecidos por las instituciones financieras.

El CAT incluye:

- La tasa de interés anual

- Las comisiones, como la de apertura o los gastos de investigación

- Las primas de seguros

- Todos los demás costos, gastos y comisiones asociados al otorgamiento del crédito

Las principales variables por conocer para determinar el CAT son:

- Plazo: Normalmente desde 12 y hasta 60 meses. Empezamos ya a ver esquemas de 72 meses.

- Enganche: Es el % del precio del auto que debe pagar al obtener la aprobación de crédito y forma parte del Monto a Financiar

- Monto a Financiar: Es el importe que resulta de restar el Enganche al Precio del Vehículo. Dependiendo del banco o financiera, el Cliente puede sumar al Enganche, el Seguro (anual o por el plazo del crédito) y/o comisiones por apertura y otros gastos iniciales. Monto a Financiar= Enganche + Comisión por Apertura + Seguro(s)

- Tasa de interés: Es la tasa anual que se carga al Monto a Financiar para calcular el Pago Mensual.

- Pago Mensual: Incluye el pago mensual de capital, intereses e IVA de los intereses (en caso de aplicar).

- Comisión(es): Son los cargos que el banco o financiera de marca cobra por el trámite del Crédito e incluye la Comisión por Apertura, Gastos Administrativos y cualquier otro cargo adicional.

- Seguro: Es la cobertura del auto en caso de siniestro; los bancos y financieras de marca te ofrecen sus opciones de empresas aseguradoras

- Ballon Payment o Pago Final: Es un pago, generalmente expresado como un % del precio del vehículo, que el Cliente deberá pagar al final del plazo para tener la propiedad del auto. Ventajas: Permite obtener un crédito con pagos mensuales más bajos. Desventajas: Al pagar menos mensualmente, se generan más intereses durante la vida del contrato.

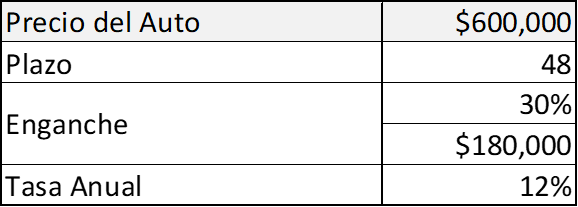

Para entender mejor estas variables, evaluemos con varios ejemplos un Crédito Automotriz con los siguientes datos:

Datos Iniciales:

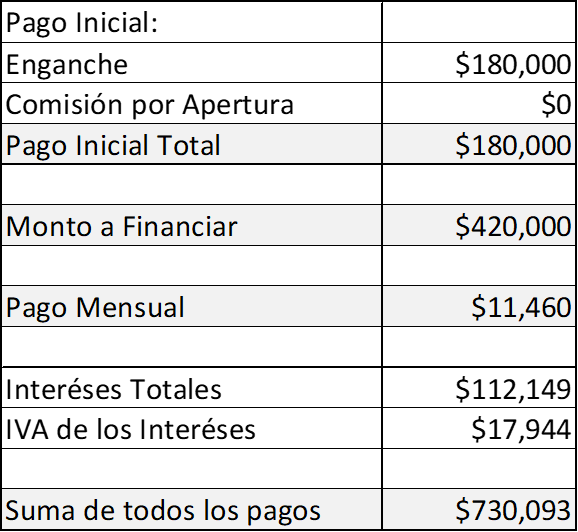

Ejemplo 1: Crédito a 48 meses

Tomando los datos iniciales, evaluemos un Crédito Automotriz que nos ofrece:

- Comisión por Apertura: 0.00%

- Seguro: de contado o por cuenta del Cliente

En este Ejemplo 1, dado que la Comisión por Apertura es de 0.00%, el Costo Anual Total es igual a la Tasa de Interés o 12% anual.

Los resultados son los siguientes:

En este ejemplo, el Enganche es igual al Pago Inicial debido a que no se ha añadido al Monto a Financiar conceptos como seguro(s), comisión(es) u otros gastos.

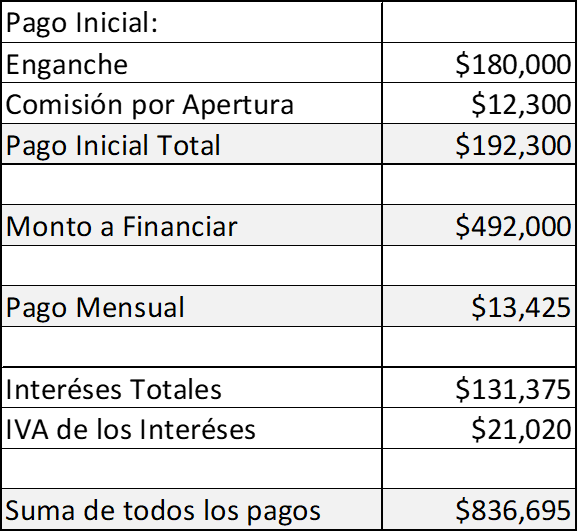

Ejemplo 2. Crédito a 48 meses con Comisión por Apertura del 2.50% y Seguro Multi-Anual Financiado

Tomemos los mismos datos del ejemplo anterior para un 2do crédito que nos ofrece lo siguiente:

- Comisión por Apertura de 2.50% sobre el monto a financiar

- Seguro anual de $18,000

En el Ejemplo 2, la existencia de una Comisión por Apertura del 2.50% sobre el Monto a Financiar, y una Tasa de Interés del 12%, eleva el Costo Anual Total a 13.60%.

En este caso, el precio del Seguro por el total del plazo ($18,000 x 4 años) se financia a la misma tasa del auto o 12% en este ejemplo, elevando el monto a financiar a $492,000. Lo anterior hace que nuestra mensualidad suba de $11,460 pesos a $13,425 pesos.

Para calcular el CAT o cualquier otra variable de un crédito o financiamiento, se deberá usar lo que se conoce como ¨Tabla de Amortización¨, normalmente en Excel.

Hallazgo: Las comisiones y gastos administrativos que se pagan como parte del pago inicial aumentan el Costo Anual Total de un Crédito Automotriz.

Hallazgo 2: El seguro multianual financiado, aunque conveniente, eleva el Monto a Financiar subiendo el pago mensual y generando más intereses.

TIP: Si vas a tomar un crédito automotriz con seguro financiado, pregunta la tasa de interés aplicable al seguro; podría ser diferente a la aplicada al auto.

Entonces, de ser posible, ¿debo tomar un crédito sin intereses?

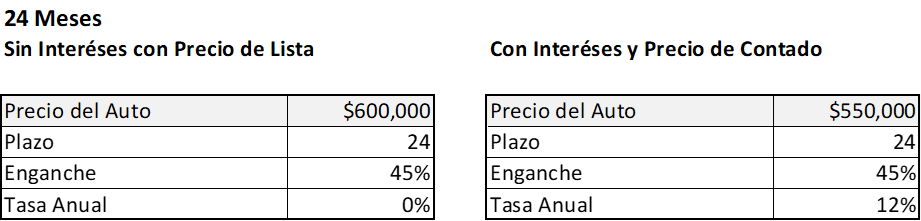

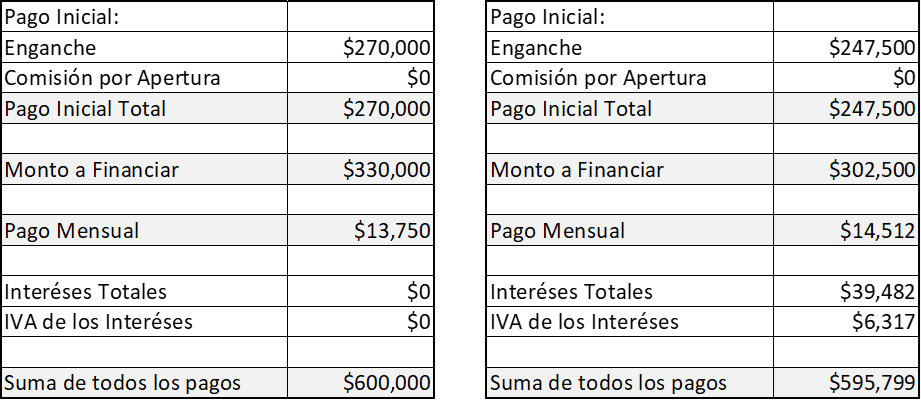

Ejemplo 3. Crédito a 24 meses sin intereses Vs 24 meses con Intereses. Precio de Contado y Precio Financiado

La respuesta es: ¡No necesariamente!

En este último Ejemplo 3, vamos a comparar un Crédito Automotriz a 24 meses con Precio Financiado vs Crédito a 48 meses con Precio de Contado. Ya vimos el efecto de las comisiones y del seguro financiado en el costo financiero total y pago mensual. Para este ejemplo, la única diferencia será el precio del auto que conseguimos del distribuidor o fabricante.

Como ejemplo, consideremos que el esquema a 24 meses sin intereses aplica con precio de lista y debe ser financiado con la financiera o banco que la marca utiliza.

Por otra parte, existe un descuento o bono de $50 mil aplicable en operaciones de contado o financiamiento con otra institución financiera. Al acudir a nuestro banco, éste nos ofrece un esquema a 24 meses con tasa anual del 12%.

¿Cuál de los dos esquemas conviene más?

Veamos los resultados:

El esquema sin intereses nos ofrece un pago mensual menor, pero tanto el Enganche como la suma de todos los pagos es mayor.

¿Por qué?

Simplemente porque el monto a financiar es MAYOR en el esquema sin intereses, considerando el mismo % de Enganche en ambos casos.

Hallazgo 3: Un Crédito Automotriz a meses sin intereses no necesariamente es mejor a uno similar con intereses; el resultado dependerá principalmente del precio del auto que se tome para el cálculo.

Hallazgo 4: Los Créditos Automotrices a meses sin intereses utilizan Precio de Lista, y no toman el descuento que el fabricante o distribuidor pueda otorgar al comprar el auto de contado o mediante una financiera o banco.

Hallazgo 5: Al igual que los esquemas sin intereses, aquéllos que utilizan una tasa ¨subsidiada¨ o ¨baja¨, también suelen utilizar Precio de Lista.

En el Ejemplo 3, el Esquema a 24 meses sin intereses tiene un CAT de 0.00% dado que no existe comisión por apertura. Si, por ejemplo, la financiera o banco cobra una Comisión por Apertura del 2.50% sobre el monto a financiar el CAT sube a 2.45%

Hallazgo 6: Un esquema sin intereses no significa forzosamente que su costo financiero sea cero; al existir cargos administrativos, comisiones u otros gastos asociados al trámite de crédito, el esquema SI tendrá un costo financiero o CAT positivo.

Conclusión

Tomar un crédito automotriz es una decisión importante y poder evaluar las diferentes alternativas nos pueden ahorrar miles de pesos. Como vimos, el Costo Anual Total es la medición que nos permitirá conocer el costo real dado que incluye, además de la tasa de interés, todos los costos, gastos y otros conceptos que un banco o financiera cobran al otorgar un financiamiento.

Además, un esquema sin intereses no siempre es más atractivo que uno con intereses dado que suelen utilizar para su cálculo, el precio de lista del auto. En algunas ocasiones será mejor tomar el bono o descuento ofrecido y obtener un crédito con otra institución financiera.

Si tienes dudas o comentarios escríbenos a:

info@automobiliti.com

0 comentarios